INFORMATIONS IMMOBILIERES

LES NOUVELLES MESURES GOUVERNEMENTALES POUR LE LOGEMENT

Le plan du Gouvernement pour lutter contre la crise du logement a étéannoncé lundi par la Première ministre Elisabeth Borne. Il est tiré des discussions du Conseil national de la refondation (CNR). Le prêt à taux zéro (PTZ) qui devait s’arrêter au 31 décembre est prolongé jusqu’en 2027 dans une version modifiée. Les maisons individuelles en sont exclues, et il se concentre sur l’habitat collectif neuf en zone tendue et sur l’ancien à rénover en zone détendue. Le système de caution de la garantie Visale (qui permet de louer sans garant) va être élargi pour doubler le nombre de bénéficiaires (de 1 à 2 millions). Le dispositif « Logement d’abord » qui consiste à octroyer un logement pérenne aux personnes mal logées sera poursuivi, grâce à 160 millions supplémentaires sur 5 ans. Pour venir en aide à la construction neuve, 47 000 logements non vendus seront rachetés aux promoteurs par la Caisse des Dépôts et Action Logement. Côté rénovation énergétique, le dispositifMaPrimeRénov’ sera renforcé avec 1300 guichets ouverts contre 450 actuellement. D'autres dispositions sont à définir ultérieurement, notamment une révision de la fiscalité sur les meublés touristiques, ou un futur « pacte » entre l'exécutif et les bailleurs sociaux.t.

SITUATION DU MARCHE IMMOBILIER

La baisse des prix touche toute la France

On n'avait plus vu ça depuis 2015 mais ça y est. Les prix dans l'ancien affichent une baisse de 0,2 % sur un trimestre, selon l'indice Insee-Notaires. Les prix marquent aussi une nette décélération sur un an (+ 2,7 % au 1er trimestre, après + 4,6 % au 4ème trimestre 2022 et + 6,4 % au 3ème trimestre). Le volume des transactions baisse, mais il reste supérieur à la moyenne des 10 dernières années : à fin mars, le volume annuel est estimé à 1,07 millions de ventes, contre 1,12 à fin décembre 2022. Les ventes et les prix reculent en province : si ces derniers continuent d'augmenter (+ 3,9 % au 1er trimestre), c'est de manière bien plus modérée. Les prix reculent même dans certaines régions au 1er trimestre 2023 comparé au trimestre précédent : - 0,2 % dans les Pays de la Loire ou le Grand Est ou encore - 0,8 % dans les Hauts-de-France. Les baisses sont plus marquées pour les maisons, peut-être le signe de la fin de l'engouement qui avait suivi la pandémie : - 1,2 % dans les Hauts-de-France, - 0,5 % en Auvergne-Rhône-Alpes et - 0,3 % en Provence-Alpes-Côte d’Azur.

Le taux d'usure pas loin des 5 %

Le taux d'usure a été réévalué pour le mois de juin. Après 4,52 % au mois de mai, il s'établit en juin à 4,68 % pour les crédits immobiliers sur 20 ans et plus. Il est porté à 4,45 % pour les prêts d'une durée de 10 à 20 ans (contre 4,33 % en mai). Ce taux tout compris, ou "seuil de l'usure", est le taux annuel effectif global (TAEG) maximum auquel un établissement bancaire peut prêter à un particulier.

Les réservations dans le neuf au plus bas

Les mises en vente de logements neufs au 1er trimestre ont atteint leur niveau plancher de 2010, avec 16 912 unités, en baisse de 24,8 % par rapport au 1er trimestre 2022 selon la Fédération des promoteurs immobiliers (FPI). Ces données s'expliquent par la chute des permis de construire (-30,9 % soit 93 900 logements), et l'abandon ou le report d'un programme neuf sur cinq. Les permis de construire des logements collectifs sont en baisse eux aussi (- 24,1 % soit 43 2000). Les réservations plongent sans surprise (- 34,3 % soit 21 008), et il faut remonter à 1995 et les suites de la guerre du Golfe pour trouver de tels niveaux. La FPI alerte également sur le logement social, avec une baisse de 7,9 % des ventes en bloc, largement imputable aux bailleurs sociaux.

Juin 2023

1° AVRIL 2023:

L'AUDIT ENERGETIQUE

Contexte

C'est la loi Climat et Résilience du 22 août 2021 et plus particulièrement son article 158 qui a initié cette nouvelle obligation. Un décret, puis un arrêté ministériel tous deux en date du 4 mai 2022 sont venus préciser le cadre réglementaire (contenu et professionnels habilités).

Quels sont les biens concernés par cet audit ?

Uniquement les maisons ou immeubles en monopropriété (= n'étant pas en copropriété) considérés comme des passoires énergétiques (F et G) sont concernés par l'obligation d'audit énergétique en cas de vente.

Date à retenir : 1er avril 2023

Les promesses (promesse unilatérale de vente et compromis de vente) conclues à partir de cette date devront comprendre en annexe un audit énergétique. Cela signifie que pour toutes les promesses signées jusqu'au 31 mars, il n'y a pas d'obligation d'annexer un audit énergétique, même si l'acte authentique est signé après le 1er avril.

A quoi sert-il ?

Il est différent du DPE, dans la mesure où il contiendra plus d'informations. L'audit énergétique permet de connaître les performances d'un bien immobilier, mais pas que… Il fournira aussi des propositions de travaux pour améliorer l'étiquette énergétique du bien. L'acquéreur qui achètera une passoire énergétique pourra ainsi se projeter et prioriser ses futurs travaux.

A noter, qu'il n'existe aucune obligation, ni pour le vendeur, ni pour l'acquéreur de réaliser ces travaux. Il s'agit simplement de faire prendre conscience aux personnes de l'impact énergétique de leur bien sur l'environnement et des améliorations qu'ils peuvent y apporter pour réduire cet impact néfaste.

Précautions à prendre et conseils

• Informer vos clients vendeurs concernés dès la prise de mandat. L'audit représente un certain coût (entre 1 000 et 1 500€ pour un bien dit "standard") et peut être financé en partie par Ma Prim'Rénov (selon conditions de ressources).

• Renseignez-vous dans votre région afin de trouver un auditeur. Un diagnostiqueur n'est pas forcément habilité à le faire, il faut une formation spécifique).

• L'audit doit être communiqué dès la première visite du bien (Article L 271-4 CCH), il ne faudra donc pas le faire au dernier moment.

2023: Les prix baissent partout !

Après 3,79 % en février, le nouveau taux d'usure a été relevé à 4 % sur 20 ans. C'est le taux maximum tout compris auquel peuvent prêter les banques.

2022, annus horribilis pour la maison neuve en France.

Le marché ralentit et les prix baissent en Île-de-France.

Le changement climatique, et le risque de submersion associé, ont-ils un impact sur les ventes de maisons de bord de mer ? Non.

Le Diagnostic de performance énergétique, cet arbitre du marché immobilier, parfois réalisé au doigt mouillé.

Pour investir avec un budget de 100 000 €, regardez du côté des villes moyennes comme Le Havre, Perpignan, Avignon, Rouen ou Metz.

Pour ou contre la Sci ? 3 atouts et 3 pièges par ici.

Pour contrer le risque de vacance, pourquoi pas la location moyenne durée, type bail mobilité ?

Ces villes du Var qui gèlent les permis de construire pour 5 ans en raison du manque d'eau.

Bonne journée et à la semaine prochaine pour une nouvelle revue de l’immobilier !

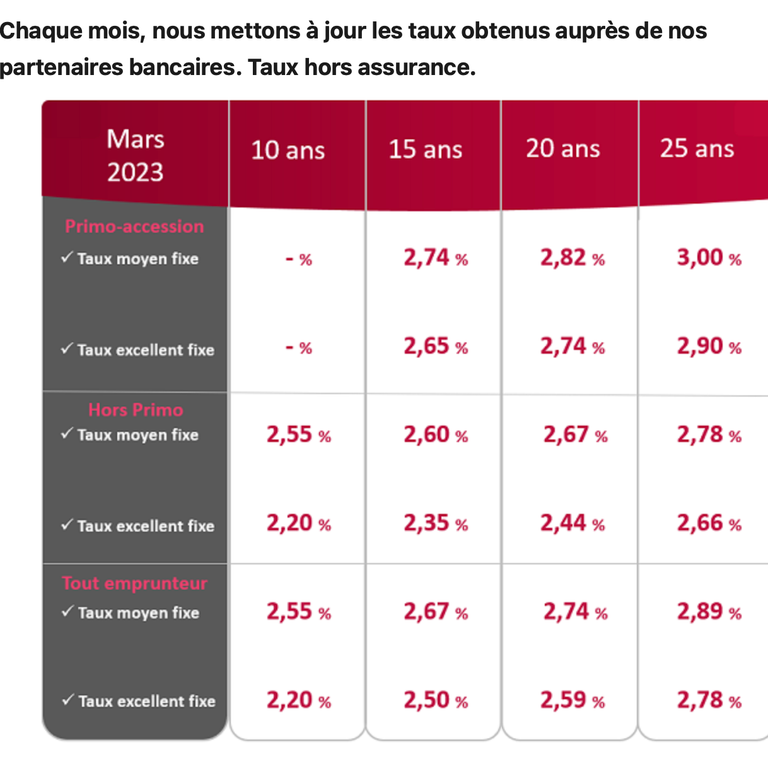

Baromètre crédits immobiliers : Mars 2023

L’analyse du mois :

En ce mois de mars 2023, la fraicheur hivernale revient alors que les taux de crédits immobiliers grimpent aussi bien sur les primo accédants que les bons profils ! Au niveau national, les futurs emprunteurs vont pouvoir emprunter à partir de 2,20 % sur 10 ans jusqu'à 3,00 % sur 25 ans.

Pour les primo-accédants avec un bon profil, une augmentation de taux de 0,16 % sur 15 ans, de 0,14 % sur 20 ans et de 0,20 % sur 25 ans.

Pour les profils excellents (hors primo-accédants), une augmentation de taux de 0,18 % sur 10, de 0,24 % sur 15 ans, de 0,24 % sur 20 ans et de 0,29 % sur 25 ans.

Le mois de mars commence sur la même tendance que février où les banques ont du mal a financer une grande partie des projets immobiliers des Français et se concentrent sur les profils ayant de l'épargne et des revenus intéressants pour de futurs placements.

A la base les banques souhaitaient des profils ayant :

- un apport personnel représentant 10% à 20% du montant de l’opération

- un niveau de revenu élevé qui permet de ne pas être au niveau des 33 ou 35 % d'endettement

- une épargne intéressante et continue pour placement.

Maintenant ce qui prime est la rentabilité du client ! Le taux d'usure est fixé à 4% pour les crédits immobiliers sur une durée de 20 ans et plus donc si les taux n'augmentent pas en ce mois de printemps, un plus grand nombre de dossier devrait être finalisé.

Le marché de l'immobilier n'est pas bon en ce début d'année donc il va falloir remettre de l'huile pour déverrouiller l'immobilier et son financement !

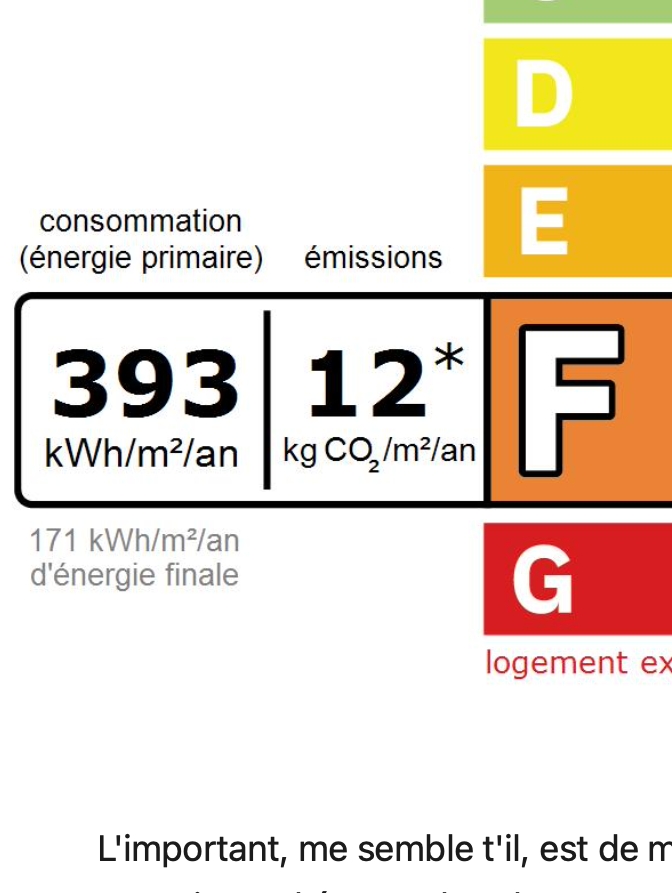

Le DPE

Pour des logements avec chauffage électrique, le coef : 2,3 est appliqué d'office par les experts (à tort manifestement) pour le calcul de l'énergie primaire, par rapport à l'énergie Totale ou finale. Cette confusion doit être corrigée dans votre classement :DPE.

En effet , la loi tient compte uniquement de l'énergie finale ou totale., mais on exige aux professionnels immobiliers d'afficher les deux , alors encore une fois seul le classement DPE de l'énergie finale fait foi !

Dans l'exemple affiché ci-après , et si cela vous arrive, il suffit de diviser le nombre de kWh/m²/an par 2,3: ( Energie primaire de: 393 kWh/M2/an classé: F) - affiché en gros dans le DPE - pour parvenir à un classement légal de: D : ( Soit: 171 kWh/M2/An) ... C'est considérable . pour le même bien !

Regardez bien en tout petit sur vos DPE, il est écrit "énergie finale", et c'est celle-ci qui est prise en compte dans la loi. Alors qu'on nous demande d'afficher l'énergie primaire dans nos annonces.... Encore une bizarrerie de l'administration .

Enfin petit rappel:

On vous rapelle que:

- Les diagnostiques effectués entre Janv. 2013 et Dec. 2017 ne sont plus valables . Ceux-ci ayant pris fin en Dec. 2022 dernier

- Les diagnostiques effectués entre: Janv.2018 et Dec. 2021 sont valables jusqu'à Fin Déc. 2024

- Les diagnostiques effectués entre Janv. 2021 et au delà sont valables jusqu'à fin Déc; 2031. Soit 10 x ans

Et pour finir on vous rappelle que les diagnostiques concernent les risques et conformités suivants :

- Installation électrique

- Les ERP (Etat des Risques et Pollutions ) comprenant les risques sismiques, naturels (Sols argileux ou solides), Miniers et technologiques , Risque du gaz Radon ( terrains graniteux seuls.)

- Installations gazières (Ts les 15 x ans mini.)

- Les Termites ( A ne pas négliger dans les vallées de la Garonne,Tarn et Aveyron)

- Les tuyauteries d'eaux au plomb.( Biens construits avant 1949)

-Le mesurage ( Si co-propriétés selon la Loi Carrez ou Bien à usage d'habitation (Loi Boutin)

- Diagnostiques DPE et le GES dépendant du DPE.

Pour toute information complémentaire ou études /estimations gratuites, nous aurons le plaisir d'effectuer ces tâches essentielles à la vente de votre bien. Nous contacter

Mars

2020

Le DPE

Pour des logements avec chauffage électrique, le coef : 2,3 est appliqué d'office par les experts (à tort manifestement) pour le calcul de l'énergie primaire, par rapport à l'énergie Totale ou finale. Cette confusion doit être corrigée dans votre classement :DPE.

En effet , la loi tient compte uniquement de l'énergie finale ou totale., mais on exige aux professionnels immobiliers d'afficher les deux , alors encore une fois seul le classement DPE de l'énergie finale fait foi !

Dans l'exemple affiché ci-après , et si cela vous arrive, il suffit de diviser le nombre de kWh/m²/an par 2,3: ( Energie primaire de: 393 kWh/M2/an classé: F) - affiché en gros dans le DPE - pour parvenir à un classement légal de: D : ( Soit: 171 kWh/M2/An) ... C'est considérable . pour le même bien !

Regardez bien en tout petit sur vos DPE, il est écrit "énergie finale", et c'est celle-ci qui est prise en compte dans la loi. Alors qu'on nous demande d'afficher l'énergie primaire dans nos annonces.... Encore une bizarrerie de l'administration .

Enfin petit rappel:

On vous rapelle que:

- Les diagnostiques effectués entre Janv. 2013 et Dec. 2017 ne sont plus valables . Ceux-ci ayant pris fin en Dec. 2022 dernier

- Les diagnostiques effectués entre: Janv.2018 et Dec. 2021 sont valables jusqu'à Fin Déc. 2024

- Les diagnostiques effectués entre Janv. 2021 et au delà sont valables jusqu'à fin Déc; 2031. Soit 10 x ans

Et pour finir on vous rappelle que les diagnostiques concernent les risques et conformités suivants :

- Installation électrique

- Les ERP (Etat des Risques et Pollutions ) comprenant les risques sismiques, naturels (Sols argileux ou solides), Miniers et technologiques , Risque du gaz Radon ( terrains graniteux seuls.)

- Installations gazières (Ts les 15 x ans mini.)

- Les Termites ( A ne pas négliger dans les vallées de la Garonne,Tarn et Aveyron)

- Les tuyauteries d'eaux au plomb.( Biens construits avant 1949)

-Le mesurage ( Si co-propriétés selon la Loi Carrez ou Bien à usage d'habitation (Loi Boutin)

- Diagnostiques DPE et le GES dépendant du DPE.

Pour toute information complémentaire ou études /estimations gratuites, nous aurons le plaisir d'effectuer ces tâches essentielles à la vente de votre bien. Nous contacter

Mars

2020

Copyright ©. Tous droits réservés.